Brasília

Hoje

28ºC

19ºC

Amanhã

30ºC

20ºC

IBOVESPA | ![]() -1,12% (125.924,19 pontos)

-1,12% (125.924,19 pontos)

Uma breve análise sobre o ICMS/ST e os incentivos fiscais

Estados deturpam o principal objetivo desta política pública.

Por Portal de Bebidas Brasileiras| 27/09/2021

Podemos definir incentivos fiscais da seguinte forma: são benefícios relacionados à carga tributária que são concedidos pela administração pública para algumas empresas. Ele existe para estimular algum setor ou atividade econômica. O benefício vem por meio de desconto, isenção, compensação e outros modelos que aliviam a carga tributária.

Todavia, muitos estados deturpam o principal objetivo desta política pública, que é incentivar o investimento, o crescimento ou a geração de empregos em um setor ou atividade econômica, quando concedem tais benefícios a empresas especificas e não ao setor ou atividade econômica.

Citamos aqui como exemplo o que ocorre no Paraná que, através do Decreto nº 6.434/2017, substituindo o Decreto nº 1.465/2003 – Programa Bom Emprego, criou e disciplinou o Programa Paraná Competitivo, que entre outras prerrogativas objetiva atrair novos investimentos, gerar emprego e renda, bem como manter as atividades empresariais, os empregos e a sustentabilidade econômica, visando à manutenção da competitividade das empresas paranaenses por meio de estímulos voltados à infraestrutura, de incentivos fiscais, de fomento e de apoio técnico (redação do art. 1º do referido Decreto).

Ainda, no art. 2º, o programa tem como premissas:

I – o investimento no estado;

II – a geração de empregos;

III – a formação e a capacitação de recursos humanos;

IV – o desenvolvimento tecnológico, a inovação e a diversificação produtiva;

V – o incentivo a parcerias e a formação de cadeia de suprimentos dentro do Estado;

VI – a sustentabilidade econômica;

VII – o atendimento da legislação ambiental, estadual e nacional;

VIII – a geração de riqueza e de tributos ao estado;

IX – a melhoria da competitividade das empresas localizadas no território paranaense.

X – fomento ao transporte aéreo de cargas ou de pessoas. (Incluído pelo Decreto 2173 de 23/07/2019).

Já o art. 3º destaca que o Programa Paraná Competitivo aplica-se a projetos de implantação, de expansão, de diversificação ou de reativação do estabelecimento.

Entretanto, o que era pra ser um ótimo programa, voltado para o desenvolvimento e crescimento das indústrias e empresas paranaense, tornou-se um mecanismo de barganha, com atos ocultos, sem a publicidade necessária, dos valores e empresas beneficiadas.

Os benefícios acabaram sendo concedidos a empresas multinacionais, sem fixação ou identidade com o estado, em detrimento a empresas regionais do mesmo segmento, que não foram alcançadas por este benefício.

Caso concreto diz respeito ao Regime Especial nº 4777/12 que, dentre tantos benefícios fiscais concedidos, destacamos o que trata unicamente do ICMS/ST.

Em seu item 2.1, a Secretaria da Fazenda do Estado do Paraná concede a AMBEV (multinacional do setor de bebidas frias) autorização para redução da Base de Cálculo do ICMS/ST, em operações com cerveja e chope, internas ou oriundas de outros Estados, em 10,34%.

Analisando especificamente este item, que trata do ICMS/ST, encontramos, pelo menos, dois aspectos, no mínimo, intrigantes: i) Operações Internas ou Oriundas de Outros Estados e; ii) Redução de Base de Cálculo do ICMS/ST.

Vamos tratar primeiramente do fato das operações internas ou oriundas de outros estados.

Analisando diretamente a AMBEV, que é a maior cervejaria do mundo, com fábricas espalhadas no país inteiro, tem um benefício fiscal de um produto produzido em São Paulo, por exemplo. A principal premissa destacada no art. 1º do Decreto que é “a manutenção da competitividade das empresas paranaenses” foi completamente desconsiderada.

Como uma empresa, cuja sede não é no Paraná, o capital investido não é paranaense, tem incentivo fiscal promovido pelo Governo estadual.

No tocante ao fato da redução de base de cálculo do ICMS/ST, é nítida e clara a interferência do estado na livre concorrência de mercado. Este texto não vai entrar em detalhes de impacto econômico e concorrencial, pois este não é o foco.

O que vai ser demonstrado é que, ao conceder esta redução do ICMS/ST, que nada mais que o ICMS devido pelo SUBSTITUÍDO, uma vez que a AMBEV é a SUBSTITUTA TRIBUTÁRIA, ou seja, a responsável somente pelo recolhimento do imposto, o estado está concedendo um “desconto” a quem comprar produtos da AMBEV, senão vejamos:

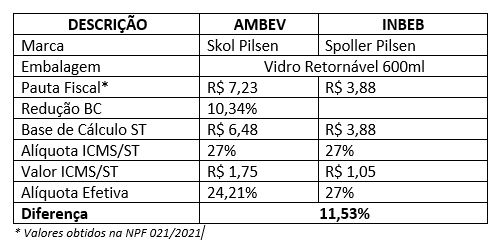

Quadro 02 – Comparativo entre Empresas Beneficiadas e Não Beneficiadas

O quadro 02 traz um comparativo entre uma cerveja da AMBEV contra uma marca de cerveja da empresa INBEB – INDUSTRIAL NORTE PARANAENSE DE BEBIDAS LTDA, onde fica claro a distorção provocada pelos incentivos fiscais descompensados e sem qualquer isonomia.

Apesar da alíquota de ICMS da cerveja ser de 27%, ao ser aplicada a redução na base de cálculo do ICMS/ST, a alíquota efetiva para AMBEV cai para 24,21%, tornado seu produto mais barato e atrativo ao comércio varejista.

Além disto, quando o estado interfere neste tipo de concorrência e não permite que pequenas empresas sediadas no Paraná possam usufruir dos mesmos benefícios fiscais, fere o que foi escrito no próprio decreto que instituiu o Paraná Competitivo, assim transcrito:

§ 1.º Aplica-se também nos casos de necessidade de manutenção da atividade econômica em condições isonômicas de competitividade com contribuintes sediados em outras unidades federadas em empreendimentos considerados estratégicos para o Paraná, desde que autorizado pelo Chefe do Poder Executivo (grifo nosso).

A INBEB é uma empresa sediada do norte pioneiro do Paraná, da cidade de Londrina, com quase 20 anos de atuação, e responsável por mais de 120 empregos diretos.

Esta empresa, tão importante pra sua região, sem o apoio governamental, vem crescendo e gerando emprego e renda. Todavia, quando o governo ao invés de apoiar empresas paranaenses, utiliza-se de subterfúgios para interferir no mercado, torna o trabalho dela ainda mais árduo e penoso.